Les violentes intempéries qui ont frappé la France récemment ont laissé de nombreuses personnes dans une situation difficile, avec des dégâts matériels sur leur logement ou leur voiture. En plus du choc émotionnel que cela peut engendrer, se pose rapidement la question de l’indemnisation. Si ton logement ou ta voiture a subi des dommages à cause d’inondations ou d’orages, il est crucial de connaître les bonnes démarches à suivre pour obtenir réparation.

Prends des photos et contacte ton assurance

La première étape après avoir constaté les dégâts est de documenter la situation. N’hésite pas à prendre un maximum de photos, car elles serviront de preuves pour ton assureur. Une fois cette étape réalisée, contacte ton assurance dans les cinq jours suivant le sinistre, que ce soit par courrier, e-mail ou téléphone. Tu devras déclarer les dégâts et fournir des éléments pour estimer tes pertes. Garde tous les objets endommagés, car ils pourraient être examinés lors de l’expertise par l’assureur ou un expert désigné.

Si tu as par exemple une toiture béante, il est essentiel de protéger ton bien contre d’éventuelles nouvelles intempéries. Pour ce faire, fais appel à un professionnel qui pourra sécuriser ta maison. Après cela, tu pourras demander des devis pour les réparations de ton logement ou de ta voiture. Conserve également toutes les factures des objets endommagés, cela facilitera le processus d’indemnisation.

Relis attentivement ton contrat

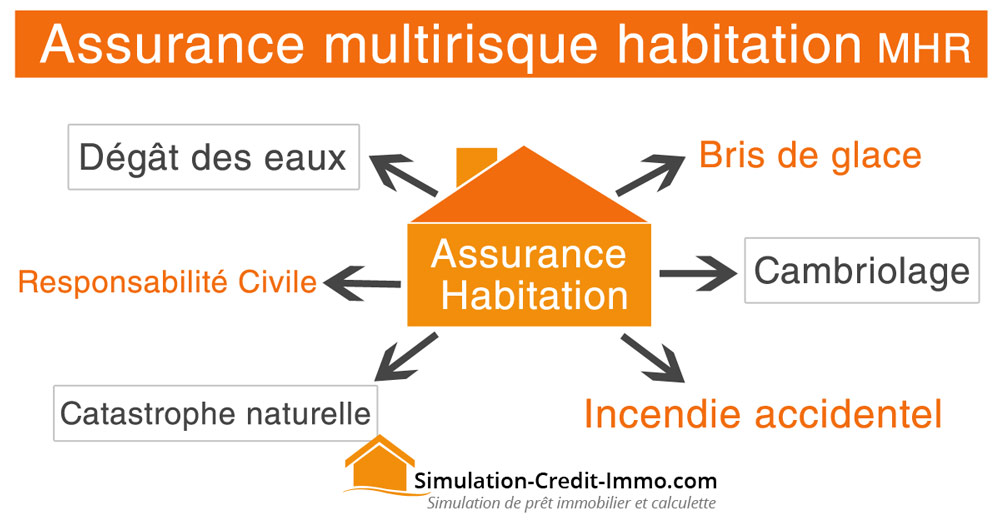

L’indemnisation dépend largement du contrat d’assurance que tu as souscrit. Généralement, les dégâts sur ton logement sont couverts par un contrat multirisques habitation. Toutefois, pour les dépendances comme un garage extérieur, une piscine ou un abri de jardin, assure-toi qu’elles sont bien mentionnées dans ton contrat, sinon elles pourraient ne pas être couvertes.

Pour la voiture, la situation varie selon ton type de couverture. Si tu es assuré au tiers, sache que tu ne seras pas indemnisé en cas de dommages. En revanche, si tu as souscrit une assurance tous risques, tu pourras bénéficier d’une garantie « force de la nature ». Dans ce cas, si un arrêté de catastrophe naturelle est déclaré dans ta commune, ta prise en charge sera totale.

Quid de l’état de catastrophe naturelle ?

Lorsqu’une catastrophe naturelle se produit, il appartient aux maires des communes touchées de demander à la préfecture que leurs zones soient reconnues comme telles. Dans cette optique, il est impératif que tu fasses une déclaration de sinistre à ton assureur le plus rapidement possible et envoies une copie à la mairie. Cela permettra au maire de soutenir la demande de classement en zone de catastrophe naturelle.

Ce classement est ensuite officialisé par un décret et publié au Journal Officiel. Note que même en cas de reconnaissance de catastrophe naturelle, tu pourrais avoir à payer une franchise. Pour les biens personnels, les franchises sont généralement de 380 € pour les habitations et de 1 520 € si les dégâts résultent d’un mouvement de terrain consécutif à la sécheresse ou à une réhydratation du sol.

Les intempéries peuvent causer de sérieux dégâts, mais il existe des moyens d’obtenir une indemnisation pour te soutenir dans cette épreuve. En suivant ces étapes, tu pourras maximiser tes chances d’être correctement indemnisé et te concentrer sur la reconstruction de ton quotidien.

À lire aussi : À quoi s’attendre avec la vigilance jaune annoncée en Gironde ?

C’est top que tu abordes un sujet aussi crucial que l’indemnisation après des intempéries. Franchement, avec tout le stress que ça engendre, avoir ces infos à portée de main, c’est super utile. Les étapes que tu partages, comme le fait de bien documenter les dégâts ou de vérifier son contrat d’assurance, peuvent vraiment faire la différence dans la prise en charge.

Ce que je trouve intéressant, c’est que tu mets aussi l’accent sur l’importance d’agir rapidement avec la déclaration. Mais j’aurais aimé voir un petit mot sur le soutien psychologique, car les gens pas toujours pris en compte dans ce genre de situations. En tout cas, merci pour ces rappels qui peuvent aider beaucoup de personnes à mieux gérer ces crises !